Ao adquirir viaturas elétricas e híbridas plug-in as empresas podem usufruir de benefícios fiscais. Veja abaixo quais são:

IVA – Dedução do IVA

O IVA da aquisição e das despesas poderá ser totalmente dedutível de acordo com

os limites da tabela:

Depreciações aceites fiscalmente

O valor de aquisição das viaturas é amortizado ou depreciado a uma taxa máxima de 25% por ano de acordo com o Decreto regulamentar 25/2009. A depreciação de cada ano abate ao lucro da empresa.

Os limites máximos para o valor de aquisição ser aceite como dedução fiscal, são:

Viaturas de combustíveis tradicionais:

27.500 euros

Viaturas elétricas:

62.500 euros

Viaturas híbridas plug-in:

50.000 euros

Viaturas movidas a GNV ou GPL:

37.500 euros

Tributação autónoma (TA) – redução de taxas ou isenção

Quer a aquisição de viaturas elétricas, quer as despesas associadas, não estão sujeitas a qualquer TA. Referente às viaturas híbridas plug-in, existe uma redução das taxas da TA em relação às taxas aplicadas às viaturas movidas a outros combustíveis.

A TA acresce ao IRC a pagar em Maio de cada ano. As taxas em vigor são:

Outros benefícios

Outros benefícios

Existem ainda outros benefícios fiscais na compra de viaturas movidas a energia elétrica, como redução do IUC (Imposto único de Circulação) e do ISV (Imposto sobre veículos).

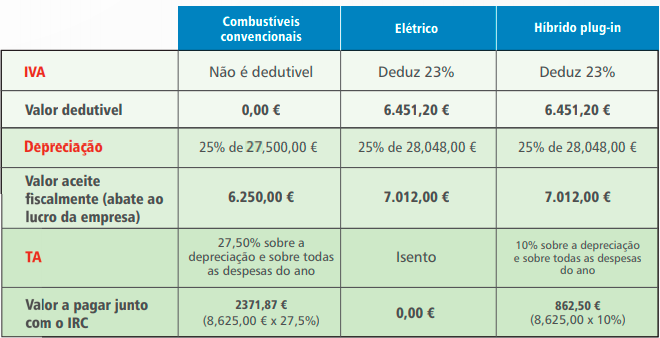

Exemplo prático – comparação

Uma empresa adquire uma viatura ligeira de passageiros de 5 lugares pelo valor de 34.500 euros. Os encargos e deduções são os seguintes: